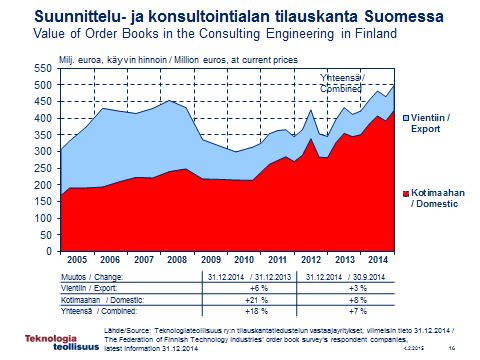

Tilauskanta

Kokonaiskasvu suunnittelu- ja konsultointiyritysten tilauskannassa oli seitsemän prosenttia edellisestä vuosineljänneksestä, ja 18 % viime vuoden vastaavasta neljänneksestä teknologiateollisuuden aikasarja-analyysin perusteella. Identtisissä vastaajayrityksissä (SKOLin oma laskelma) kasvu edellisestä neljänneksestä oli 5 % ja vuoden takaisesta 16 %. Toimialakohtaiset tarkastelut on tehty SKOLin aineiston perusteella.

Edelliseen vuosineljännekseen verrattuna talonrakennussektorin tilauskanta väheni prosentin ja yhdyskuntasektorilla tilauskanta kasvoi neljä prosenttia. Eniten eli kymmenen prosenttia on kasvanut teollisuussuunnittelun kotimaan tilauskanta.

Vuoden takaiseen vastaavaan ajanjaksoon verrattuna (+18 %) eniten on kasvanut yhdyskuntasektorin tilauskanta, noin 40 prosenttia. Talosektorin tilauskanta on kasvanut 18 % ja teollisuussektorin tilauskanta seitsemän prosenttia.

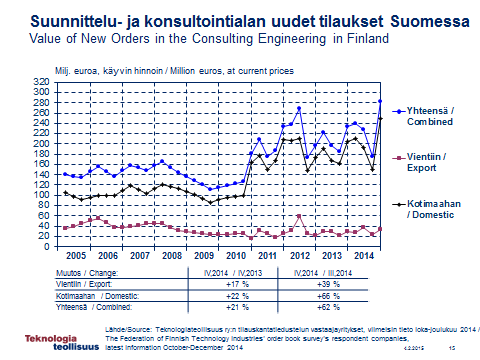

Uudet tilaukset

Uusissa tilauksissa kokonaiskasvu oli kyselyyn vastanneissa yrityksissä peräti 60 % edellisestä neljänneksestä ja 20 % vuoden takaisesta teknologiateollisuuden aikasarja-analyysin perusteella. Identtisissä yrityksissä (SKOLin oma laskelma) kasvu edellisestä neljänneksestä oli 55 % ja vuoden takaisesta 13 %.

Teollisuuden suunnittelussa vastaajayritysten uudet kotimaan tilaukset ovat kasvaneet 80 % edellisestä vuosineljänneksestä. Kasvua on kuusi prosenttia vuoden takaisesta. Uusissa vientitilauksissa kasvua edellisestä neljänneksestä on 40 % ja vuoden takaisesta 17 %.

Talosektorilla uudet vientitilaukset lähestyvät nollaa ja toiminta on lähes täysin kotimaan varassa. Uudet tilaukset ovat lisääntyneet vajaat 10 % edellisestä vuosineljänneksestä ja 30 % vuoden takaisesta.

Yhdyskuntasektorin uudet tilaukset ovat nousseet lähes 60 % edelliseen vuosineljännekseen verrattuna ja 15 % vuoden takaiseen verrattuna.

Luottamusindikaattorit edelleen miinuksella

Suunnittelu- ja konsultointiyritysten näkymät ovat tammikuun kyselyn perusteella edelleen negatiiviset. Kaikkien vastanneiden joukossa saldoluku oli – 17 %. 68 % vastaajista ennakoi markkinatilanteen pysyvän ennallaan, 8 % ennakoi positiivista muutosta ja 25 % negatiivista muutosta. Negatiivisin saldoluku oli talonrakennussuunnittelussa, -29 %. Teollisuudessa saldoluku oli -10 % ja infrassa neutraali.